繼前期12個省市地區基建項目被叫停后,近期國務院辦公廳下發《關于進一步統籌做好地方債務風險防范化解工作的通知》(以下簡稱“14號文”)繼續為一攬子化債方案“打補丁”。

繼12省叫停基建后,剩余19省“補刀”

14號文的核心內容是除此前提到的12個重點省份之外的19個省份可自主選報轄區內債務負擔重、化債難度高的地區,以地級市為主,獲批后參照12個重點省份的相關政策化債。

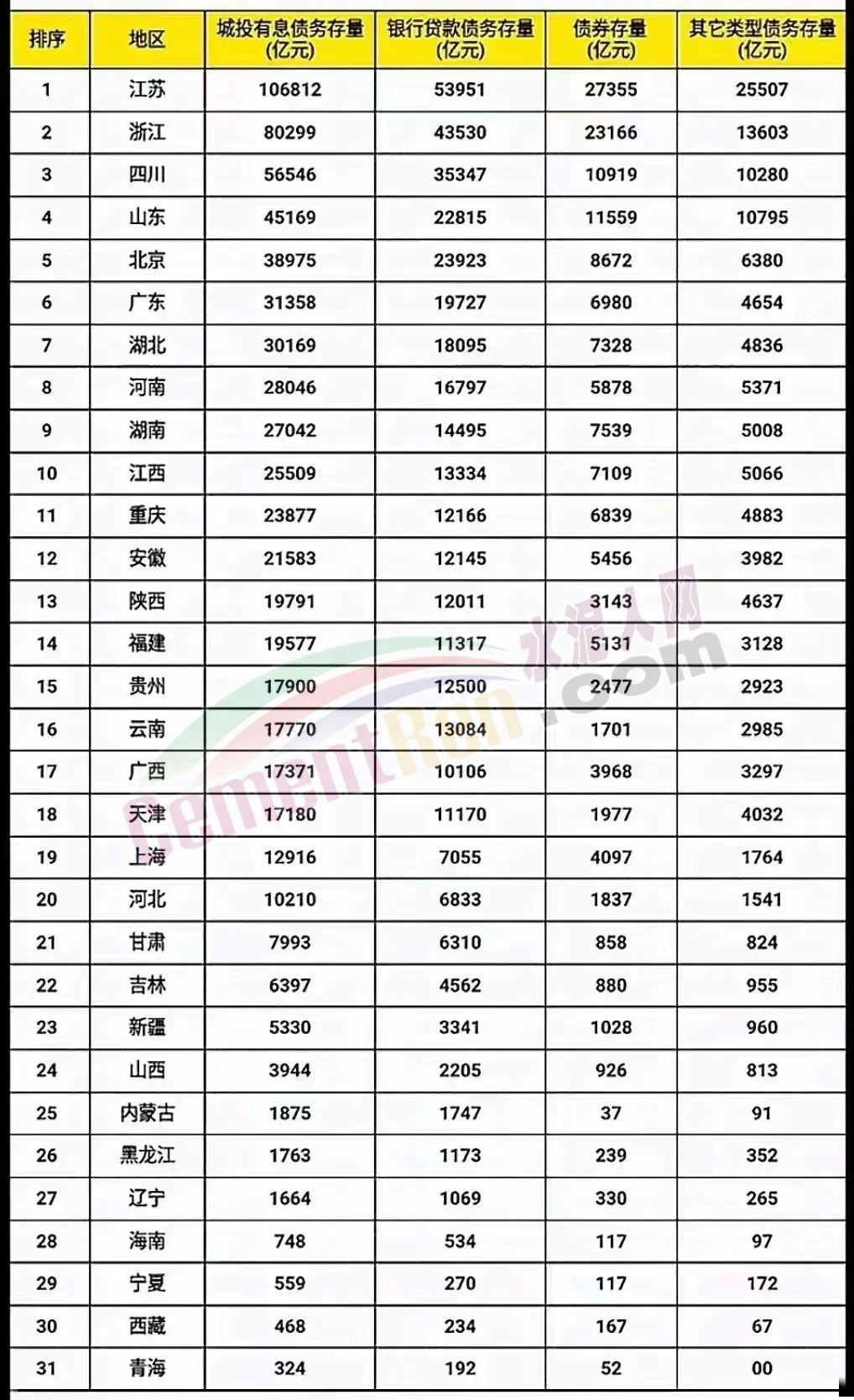

從全國31省市城投和銀行貸款債務存量數據來看,江蘇城投債務存量達到了100,000億,最少的是青海也達到了324億,靠著大舉外債發展城市建設,如果還不上貸款爆雷,將會帶來難以承受的結果。

19省份部分地區自主申報納入化債試點,或許能申請債券統借統還。但是,地方如果在本輪申報中獲得通過,在獲得存量債務支持政策的同時,嚴控債務增量的規定可能對區域經濟發展、城投企業流動性產生一定影響。

面對大筆債務“借條”,讓各地的決策更趨向于保守,也將有更多省市地區加入“12省市地區”的行列。受此消息影響,近期鋼鐵、鐵礦石、煤炭等持續走低,其中也包含了地方被限制投資自主權后,市場對建材需求量的看空預期。

水泥需求或減少30%左右

據水泥人網不完全統計,被叫停基建的12個重點地區即天津、內蒙古、遼寧、吉林、黑龍江、廣西、重慶、貴州、云南、甘肅、青海、寧夏等受影響水泥產量約5億噸,占全國水泥總產量的1/4。水泥產量即銷量,上述12個重點地區減去保民生的20%,尚有近4億噸過剩。

近期,水泥人網在進行市場調研時了解到,今年1季度,下游需求減少約1/3左右。相關企業負責人表示,現在已經不是打不打“價格戰”的問題了,而是能不能活下去的問題。按目前的產需比例可預判2024年水泥產銷量減少20%-30%將是大概率事件。

水泥行業高級工程師高長明在接受水泥人網采訪時曾表示,未來水泥行業產能將淘汰60%以上。中國水泥協會執行會長肖家祥也曾表示:2030年水泥需求總量將在15億噸左右……水泥產量下滑已成為共識。

開年以來,廣東、廣西、江西、福建、陜西、甘肅、青海、河北、河南、山東、京津等十多個省市地區水泥企業為了“自保”,通知上調水泥價格,但是漲聲大,雨點小,落實情況較差。

日前,云南景谷紅獅、普洱天恒等主要品牌企業通知上調水泥報價20-30元/噸。下游經銷商表示,3月份是當地的傳統旺季,可是現在很多區域旺季不旺,漲價落實難度很大。

長三角區域一水泥貿易商表示,價格戰的優勢主要在于水泥廠的位置,浙江南方與江蘇的金峰水泥對應,盤固與江蘇的海螺,南方建材與海螺應戰,江蘇磊達對應楊灣海螺及南通海螺。上游的華新、亞東、東方希望水泥對應下游的蕪湖海螺、狄港海螺。PO42.5出廠價低至200元/噸以內,市場價也低至200元/噸左右,利潤幾乎為零。繼續火拼的結果就是高成本的生產線因現金流減少而被動停產。緊接著就是相關聯的中轉庫、粉磨站、貿易商……整個產業鏈上的相關企業利潤都會隨著下滑,都會面臨資金鏈的問題。

相比去年,今年將有超過12個省市地區下游基建被叫停,鋼鐵企業大量減產、停產、破產,水泥企業開打“成本戰、份額戰”。采購量減少同時還會大力壓減煤炭采購價格。由此可見,需求不增,受傷的不止水泥行業。