日前,冀東水泥發布公告回復深交所年報問詢函, 對問詢函中提到的問題逐一進行討論和分析:

問題1.關于業績大幅下滑。年報顯示,報告期內你公司營業收入282.35億元,同比下降18.26%;歸屬于上市公司股東的凈利潤-14.98億元,同比下降210.36%;經營活動產生的現金流量凈額29.90億,同比增加31.75%。請你公司:(1)結合行業情況、業務模式、主營業務開展情況、同行業其他可比上市公司的經營狀況等因素,說明營業收入同比大幅下降的原因及合理性。

回復:2023年,全國基礎設施投資保持平穩增長,但房地產行業仍處于深度調整階段,按可比口徑計算,全國固定資產投資同比增長3.0%,基礎設施投資同比增長5.9%,全年房地產開發投資同比下降9.6%。房地產行業下行拖累水泥需求,全年水泥需求總量仍呈下降趨勢。據中國水泥協會數字水泥網統計數據顯示,全國水泥產量20.23億噸,同比下降0.7%,市場平均成交價同比降低15%,價格處于近六年最低水平,行業效益整體大幅下滑。

公司及子公司的主要業務為生產和銷售水泥熟料、各類硅酸鹽水泥和與水泥相關的建材產品,同時涵蓋砂石骨料、環保、礦粉、外加劑等產業(業務),其中,水泥及熟料的銷售收入約占營業收入總額的85%,主要市場覆蓋河北、北京、天津、陜西、山西、內蒙古、吉林、重慶、河南等13余個省(直轄市、自治區),公司在北方特別是京津冀地區的市場占有率超過50%,銷售模式采用直銷與經銷相結合的方式。

公司及子公司主要從事水泥、熟料的生產及銷售,在公司的營業收入中占比約85%。水泥行業具有較強的季節性特征,季節性因素對南方、北方水泥企業的影響差異較大,考慮水泥企業的主要產能所在地,選取下述北方地區水泥企業作為參考,對比情況如下:

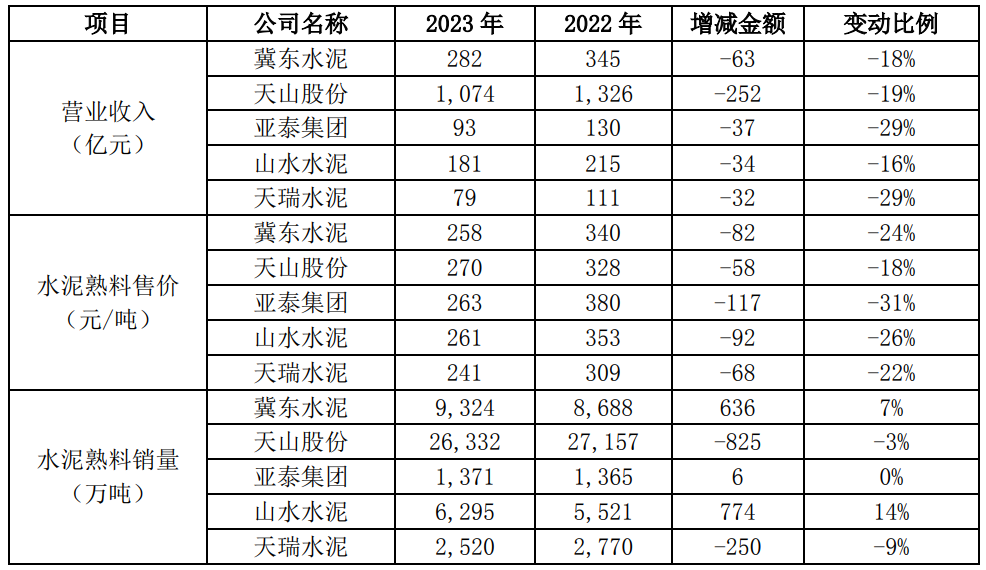

公司與水泥行業可比公司指標對比表

單位:元/噸、億元

2023年受市場有效需求偏弱影響,產品價格大幅下降,公司水泥及熟料售價258元/噸,較同期下降82元/噸,同比降低24%;銷量9,324萬噸,較同期增加636萬噸,同比增幅7%。受供給過剩、有效需求不足兩端影響,公司主要生產線所在的華北地區、東北地區水泥價格呈現總體下降態勢,即使在二季度旺季,亦未出現明顯反彈。華北、東北地區水泥價格下調幅度均超過100元/噸,跌幅分別為20%和21.8%。水泥及熟料售價大幅降低導致公司營業收入同比下降18.26%,與同行業可比公司披露的數據對比,公司營業收入降幅符合行業趨勢。

(2)根據(1)的回復,結合成本變化、毛利率、期間費用,近三年主要客戶變動情況及變動原因等,分析說明扣非后凈利潤大幅下滑、遠超營業收入下降幅度的原因,與同行業可比公司是否存在較大差異。

回復:公司業績的主要來源為水泥及熟料的生產和銷售業務,2021-2023年水泥及熟料銷量分別為9,972萬噸、8,688萬噸、9,324萬噸,近三年銷售客戶主要為央企、大型國有企業等戰略客戶及規模較大的民營企業,所承接的項目以國家重點工程項目及地方市政項目為主,主要客戶群體相對穩定。

2023年公司營業收入282.35億元,同比減少63.08億元,下降18.26%,其中:水泥及熟料售價258元/噸,較同期下降82元/噸,影響營業收入減少71.2億元;水泥及熟料銷量9,324萬噸,較同期增加636萬噸,影響營業收入增加16.4億元。

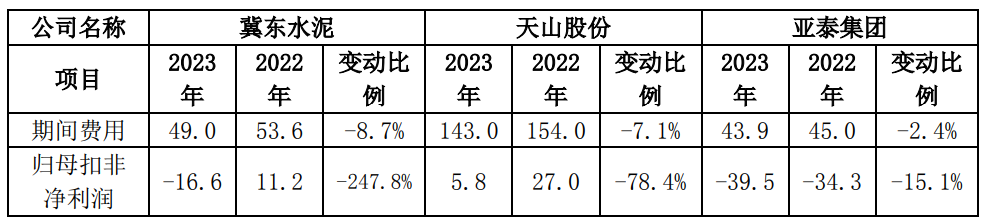

2023年扣非后歸母凈利潤-16.56億元,同比減少27.75億元,降幅為247.84%;利潤總額-19.01億元,同比減少37.2億元,降幅為204.35%,其中:水泥及熟料售價同比降低82元/噸,影響利潤減少76.5億元;單位綜合成本同比下降37元/噸,影響利潤增加34.5億元;銷量同比增加636萬噸,影響利潤增加4.3億元;期間費用48.96億元,較同期減少4.64億元,影響利潤增加4.64億元。

公司持續加強精細化管理,實現降本增效,但成本下降難以彌補價格下降帶來的影響,導致毛利率同比下降11.1個百分點,公司凈利潤、扣非后凈利潤大幅減少。

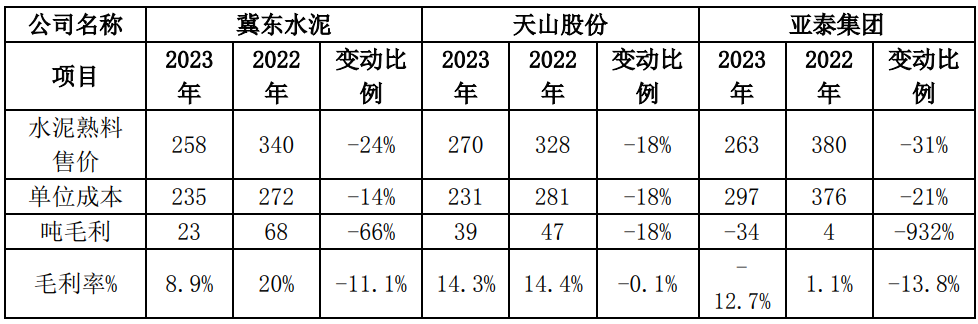

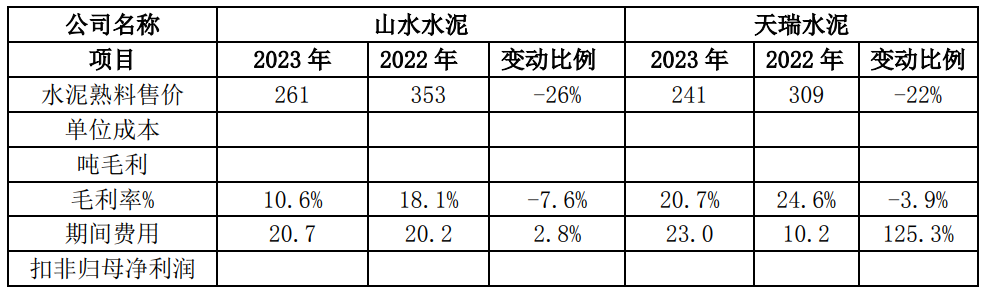

公司與水泥行業可比公司指標對比表

單位:元/噸、億元

注:山水水泥、天瑞水泥2023年暫未披露水泥及熟料單位成本、噸毛利及扣非歸母凈利潤相關信息。

由上表可見,公司業績與行業可比公司的趨勢一致,不存在較大差異。

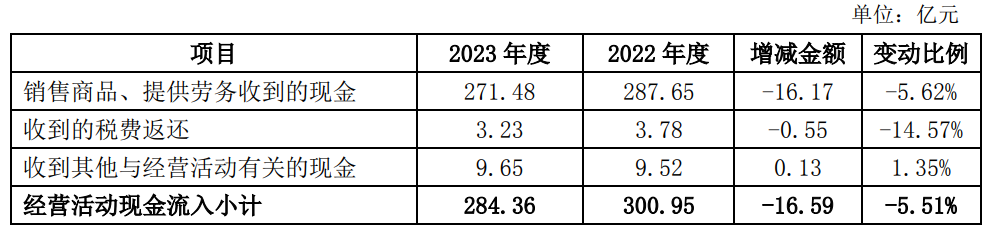

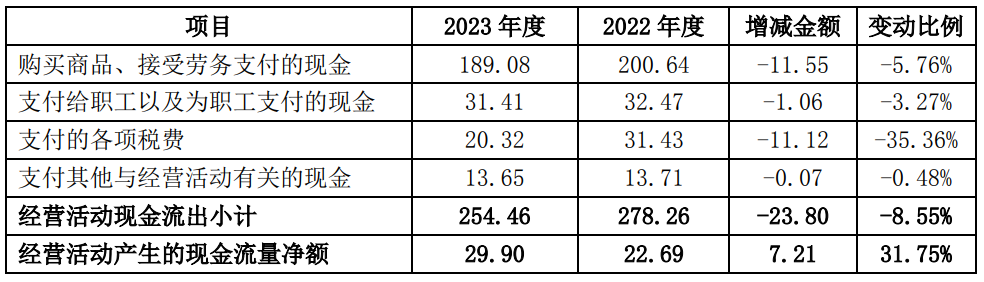

(3)說明報告期內經營活動產生的現金流量凈額大幅上升且與營業收入、凈利潤變動幅度差異較大的原因及合理性,是否偏離同行業平均水平。

回復:2023年公司實現營業收入282.35億元,同比下降18.26%;凈利潤-17.48億元,同比下降224.28%;經營活動產生的現金流量凈額29.9億元,同比增加31.75%,主要原因為通過持續推進精細化管理,合理控制存貨庫存,優化調整采購付款節奏,支付的各項稅費同比減少,進一步減少經營資金的支出,使經營活動現金流量得到了一定的改善。公司經營活動現金流量明細見下表:

根據中國證監會行業分類,公司屬于C30大類“非金屬礦物制品業”,其中,主營業務包括水泥及熟料的A股、H股上市公司共計22家,選取2023年上市公司產能規模前10名(來源:數字水泥網)水泥企業進行對比,具體情況如下:

由上表可見,公司經營活動產生的現金流量凈額與水泥行業10家公司平均值趨勢一致,優于同行業平均水平。

(4)說明你公司為改善主營業務已采取的措施及其成效,后續擬采取的措施。

回復:2024年以來,公司以“效益提升”為核心工作,聚焦市場營銷、運營管理及戰略發展賦能,主要措施如下:

1.加速重點市場戰略整合,聚焦京津冀、東北及山西區域,加速區域兼并重組效率,增強市場掌控力及話語權,構建“京津冀+東北+西北”協

同發展新格局。圍繞公司產業布局,契合屬地礦山政策,利用2-3年時間將部分礦山資源服務年限較短的企業提升至20年以上,夯實公司發展的核心資源保障。加速推動骨料等“水泥+”產業布局,力爭年內新增骨料產能1000萬噸,增強產業鏈的韌性,進一步提升公司盈利能力。

2.開啟海外產能布局,上半年完成中非冀東建材投資有限責任公司100%股權收購,間接持有南非曼巴水泥有限公司51%股權,實現海外布局“零突破”,近幾年南非曼巴公司水泥毛利率穩定在40%左右,將成為公司新的利潤增長點。同時公司正積極推動南非曼巴新建熟料水泥生產線項目,并尋求非洲等地區水泥及相關產業合作、發展機會。

3.發揮大企業引領作用,推動行業生態實現平衡共贏,深化營銷管理體系變革,優化市場銜接、加強統籌協調,精耕本地市場,目前價格企穩提升,尤其東北地區價格上升明顯。強化“客戶導向、聚能升級”理念,從客戶需求出發,深挖特種水泥、定制化產品市場潛力,加快核電、油井等高端、特殊產品開發,滿足客戶個性化要求,1-5月份實現定制化與特種水泥銷量增幅約90%。

4.公司始終至力于打造低成本核心競爭力,采取多種措施降本增效,1-5月公司水泥生產單位成本同比下降17%。生產方面,通過技術提升、裝備升級改造及節能、原燃材料替代、綠色減排技術推廣應用,降控生產成本費用,1-5月熟料單位產品綜合能耗同比下降4.4%。采購方面,通過進一步發揮總部集采及區域統采的優勢、推進源頭直接采購、開展多品種搭配與燃料替代工作,采購成本持續降低,1-5月煤炭降低20%左右,其他原材料降低25%以上。

5.推進資金精細化動態管理,公司始終以保證經營資金安全和控降融資費用為主基調,通過銀行貸款和市場直融相結合融資方式,優化債務結構,公司于今年4月份成功發行5年期公司債10億元,利率低至2.44%,公司融資成本較同期下降約15BP,進一步控降財務費用支出。

2.關于業務集中度。年報顯示,你公司報告期向前五名供應商合計采購金額79.53億元,占年度采購總額比例31.93%。請你公司:

(1)說明你公司報告期前五名供應商的基本情況,包括但不限于相關主體的名稱,交易內容、交易背景及付款情況等,并核查說明相關主體與你公司、你公司董事、監事、高級管理人員、持股5%以上股東、實際控制人是否存在關聯關系或其他可能造成利益傾斜的關系。

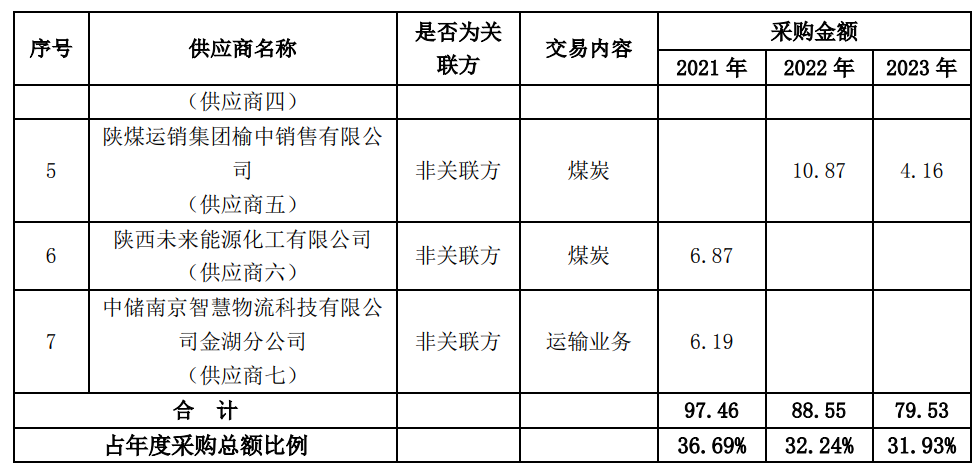

回復:2023年度,前五名供應商合計采購金額為79.53億元,占年度采購總額比例為31.93%,其中關聯方采購金額為27.77億元,占年度采購總額比例為11.15%。與關聯方發生的采購主要為采購機械設備及備件、設備維修服務等,所發生的關聯交易均履行了必要的審議程序及信息披露義務,且實際發生的交易金額均在公司董事會及股東大會批準的額度內,不存在利益傾斜情形。前五名供應商的基本情況見下表:

(2)說明你公司前五名供應商近三年的變化情況及其原因,進一步分析說明你公司采購集中度較高的原因及合理性,你公司是否存在對個別客戶的重大依賴。

回復:

1.前五名供應商近三年的變化情況及其原因

2021-2023年,前五名供應商采購金額分別為97.46億元、88.55億元、79.53億元,分別占年度采購總額比例為36.69%、32.24%、31.93%,采購金額及占總采購額的比例均呈逐年降低態勢。水泥生產主要能源為煤炭與電力,約占總成本的50%,2023年前五名供應商采購金額79.53億元,其中電力29.15億元,煤炭22.61億元,機械設備及備件、設備維修服務等27.77億元。

由下表可見,2022年、2023年兩個年度前五名供應商一致,較2021度新增供應商四、五,減少供應商六、七。2021-2023年與上述供應商均在正常開展業務,公司秉承公平公正的原則,注重采購渠道的管理,因交易金額有所變動導致進入前五名的供應商有所變動。

2.采購集中度較高的原因及合理性

2023年公司前五名供應商中供應商一為公司所屬企業生產經營中從企業所在地國家電網下屬企業購買電力支出29.15億元,占年度采購總額的11.70%;在我國電力作為國家的重要基礎設施和資源,其管理和運營是由國家電網進行統一管理。

2023年公司前五名供應商中供應商二為控股股東北京金隅集團股份有限公司及關聯方,采購額27.77億元、占年度采購總額的11.15%,主要為采購機械設備及備件、設備維修服務等,所發生的關聯交易均履行了必要的審議程序及信息披露義務,且實際發生的交易金額未超過公司董事會及股東大會批準的額度。通過關聯方采購有利于獲取滿足生產需求的穩定供應,有利于貼近自身需求實現服務的靈活性和訂制化,具有商業合理性和必要性,對關聯方的采購不存在重大依賴。

2023年公司前五名供應商中供應商三、四、五為煤炭供應商合計采購金額為22.61億元,占年度采購總額的9.08%,占公司全部煤炭采購份額的28%左右,三家煤炭供應商分別約占公司全部煤炭采購份額的13、10%、5%;公司始終秉承公平公正的原則,推行煤炭統采、直采,注重采購渠道的管理,降低采購成本,不存在對某個供應商有重大依賴。

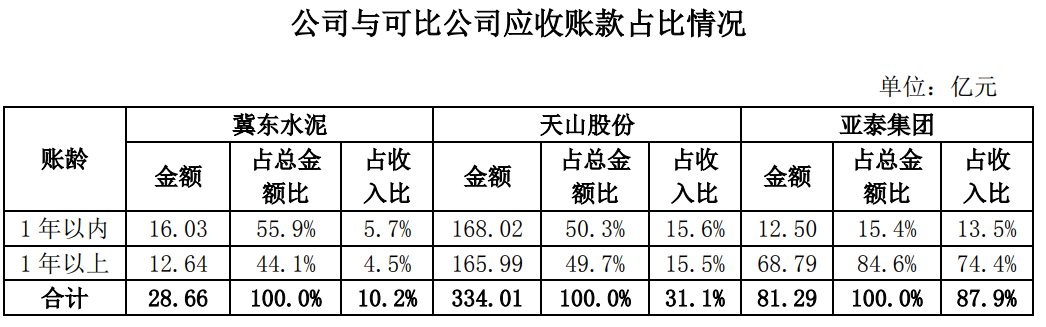

3.年報顯示,你公司應收賬款期末余額為28.66億元,其中1年以上金額約12.64億元,占比44.10%,按單項計提壞賬準備的應收賬款賬面余額1.95億元,占比6.81%。應收賬款壞賬準備余額7.80億元,本年計提5,756.18萬元。請你公司:(1)結合你公司所處行業發展情況、同行業可比公司情況等因素,說明你公司一年以上賬齡應收賬款占比較高的原因及合理性,你公司相應計提的壞賬準備比例、依據。

回復:

1.一年以上賬齡應收賬款占比較高的原因

截至2023年12月31日,公司1年以上應收賬款余額12.64億元,占應收賬款總額的44.1%,占營業收入的4.5%,主要涉及水泥銷售、危廢固廢處置等業務。水泥業務1年以上應收賬款主要為國家的“鐵、公、機”等大型基礎建設項目的施工單位,客戶群體主要為央企國企,水泥用量大且施工周期長,貨款結算周期長,資金風險可控。危廢固廢處置業務1年以上應收賬款主要為應收政府款項,由于各地財政資金緊張,尚未回款,公司對應收政府款項制定清理方案,積極與政府進行溝通。

注:山水水泥、天瑞水泥2023年暫未披露應收賬款賬齡相關信息。

由上表可見,與其他可比公司相比,公司1年以上應收賬款占總金額比例、占營業收入比例均較低。

2.應計提的壞賬準備比例、依據對于金額重大的應收賬款,首先基于單項為基礎評估逾期信用損失,對于金額不重大以及金額重大單項評估后未發生減值的應收賬款,公司以賬齡組合為基礎評估以攤余成本計量應收賬款的預期信用損失。對賬齡劃分的1年以上的應收賬款,按照賬齡組合的預期信用損失率計提壞賬準備,相應計提比例如下:

1年以上壞賬計提比例確認依據為以賬齡表為基礎的減值矩陣模型計算得出的預期信用損失率,是在賬齡分析法的基礎上利用遷徙率對歷史損失率進行估計,并在考慮前瞻信息后對信用損失進行預測。

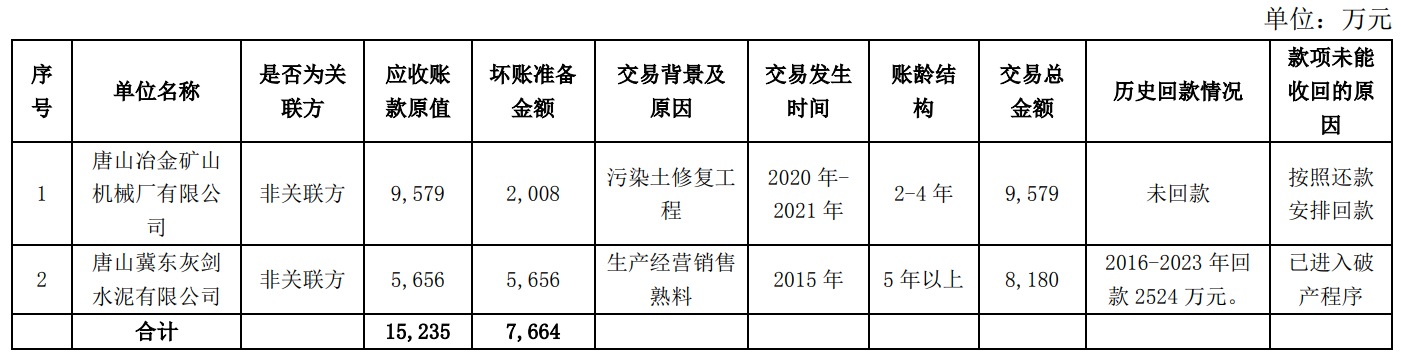

(2)說明報告期按單項計提壞賬準備的應收賬款欠款方與上市公司實際控制人及其一致行動人、公司董事監事及高級管理人員是否存在關聯關系、相關交易背景和原因、交易發生時間、賬齡結構、交易總金額及歷史回款情況、款項未能收回的原因等。

回復:

截至2023年12月31日,公司應收款原值28.66億元,減值準備余額7.80億元,凈值20.86億元,按照單項計提壞賬準備的應收賬款原值為1.95億元,基于謹慎性原則計提減值準備1.19億元,計提減值準備比例為61%。單項金額重大并單項確認壞賬準備的應收賬款情況見下表:

(3)說明應收賬款按賬齡劃分組合的預期信用損失率的確定依據及合理性,并結合應收賬款歷史壞賬損失率、應收賬款周轉率、同行業公司計提比例等,說明你公司壞賬準備計提金額是否充分、合理。

回復:

1.預期信用損失率的確定依據及合理性

應收賬款按賬齡劃分組合的預期信用損失率的確定依據為以賬齡表為基礎的減值矩陣模型計算得出的預期信用損失率,是在賬齡分析法的基礎上利用遷徙率對歷史損失率進行估計,并在考慮前瞻信息后對信用損失進行預測。具體為:

公司2023年12月31日復核計算近5年(2018-2022年)公司應收賬款遷徙率均值如下:

公司依據上述遷徙率對歷史損失率進行計算,考慮前瞻性信息后得出的預期信用損失率為:

公司年末應收賬款按賬齡劃分組合實際計提壞賬比例為:

按照復核計算的預期信用損失率測算的2023年12月31日應收賬款賬齡組合計提壞賬準備為6.42億元,公司賬面實際計提壞賬6.61億元,壞賬準備計提充分、合理。

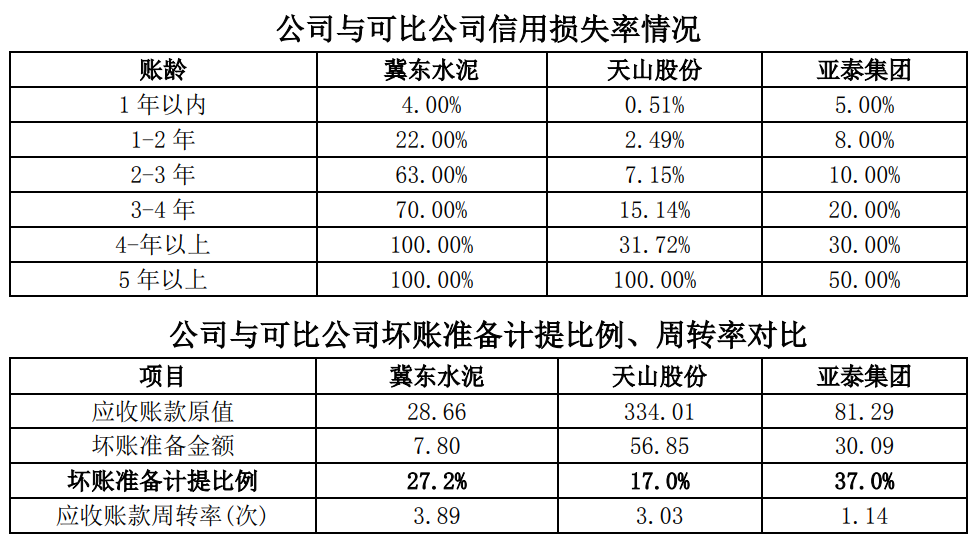

2.行業可比公司預期信用損失率情況

由上表可見,與其他可比公司相比,結合應收賬款預期信用損失率、壞賬準備計提比例、應收賬款周轉率指標,公司壞賬準備計提充分、合理。